Определение объемов производства и продаж строительной химии в России в 2020-2024 гг. являлось одной из ключевых задач, которые решались в ходе исследования. Для определения объема и динамики производства строительной химии в России в 2020-2024 гг. были применены различные методы поиска и сбора информации, которые и позволили решить поставленную задачу:

- Анализ официальных источников информации. В первую очередь анализировалась ежегодная отчетность компаний-производителей, в случае ее наличия в открытом доступе (сайты компаний-производителей, специализированные информационные площадки), данные региональных подразделений Федеральной службы государственной статистики, доступные данные Федеральной налоговой службы и т.д.

- Проведение легендированных интервью с представителями компаний-производителей. Проведение интервью с сотрудниками компаний-производителей является важным, а зачастую единственно возможным, пунктом при определении объемов производства (особенно при отсутствии официальной ежегодной отчетности, опубликованной в открытых источниках). В среднем интервью проводится с 2-3-мя представителями (производство, ТОП-менеджмент, отдел маркетинга) каждой компании-производителя, где после проведенного опроса сотрудников определяется релевантный объем производства интересующей продукции за анализируемый период времени.

- Анализ информации от экспертов и профессиональных участников рынка относительно валовых объемов производства и данных по объему производства в других компаниях.

- Косвенные данные из открытых источников.

В ходе исследования был собран большой массив официальной, инсайдерской и коммерческой информации об объемах производства строительной химии как в анализируемых компаниях, так и в целом в России. Данная информация подвергалась анализу, все данные тщательно проверялись и перепроверялись на предмет отсутствия логических нестыковок, все данные проверялись по прямым и косвенным свидетельствам и доказательствам и т. д. (косвенные данные – это финансовые показатели компаний, данные по экспорту и импорту и т.д.).

В данном разделе проекта были рассчитаны объемы производства всех видов строительной химии в России в 2020-2024 гг.

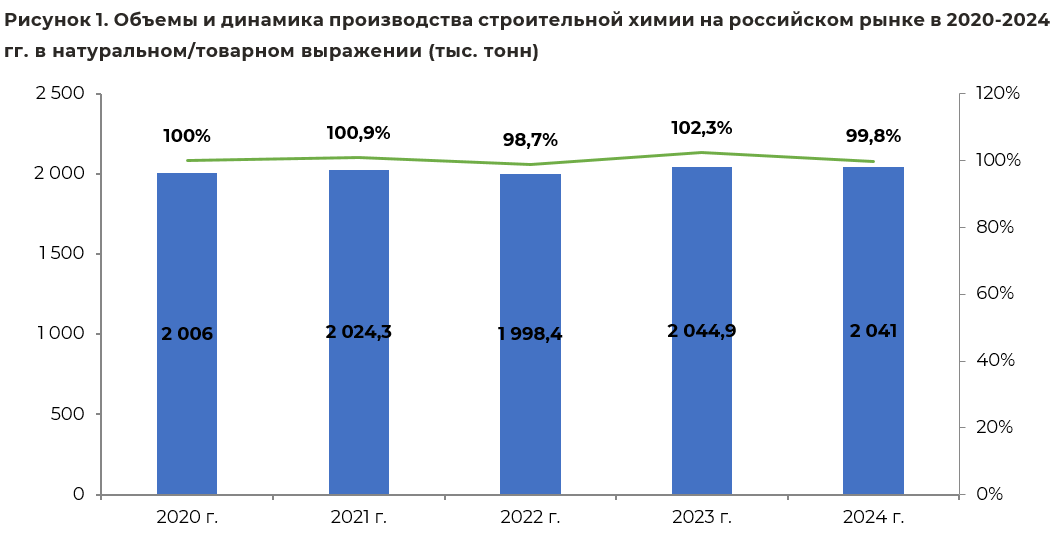

В результате систематизации всей собранной в ходе исследования информации были определены следующие объемы производства всех видов строительной химии в России в 2020-2024 гг. в натуральном/товарном и стоимостном выражениях.

Источник: расчеты Симар Информ на основании данных ФСГС РФ, данных компаний-производителей

В 2020 г. объем производства строительной химии в России в натуральном выражении составил порядка 2 006 тыс. тонн. В 2021 г. объем производства увеличился на 0,9% и составил 2 024,3 тыс. тонн. В 2022 г. объем производства строительной химии в России составил 1 998,4 тыс. тонн, что на 1,3% меньше, чем в 2021 г. В 2023 г. объем производства строительной химии вырос на 2,3% и составил 2 044,9 тыс. тонн. В 2024 г. объем производства снизился на 0,2%, составив 2 041 тыс. тонн

Источник: расчеты Симар Информ на основании данных компаний-производителей

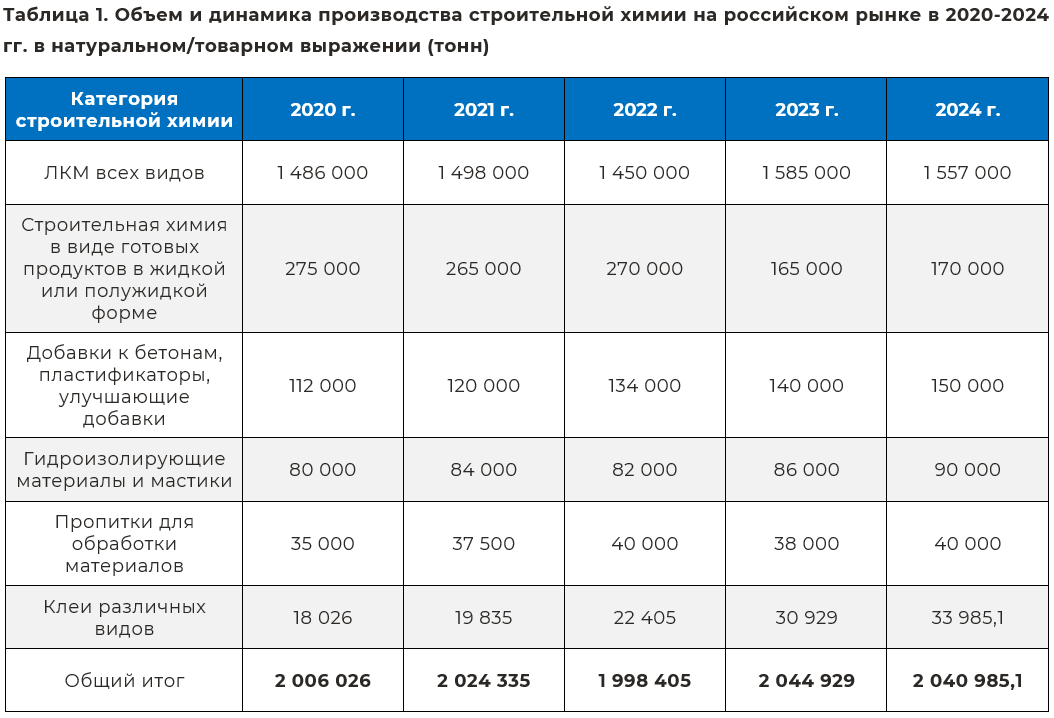

Ниже на рисунке приведена структура производства строительной химии в России в разрезе основных категорий товаров в 2024 г.

Источник: расчеты Симар Информ на основании данных компаний-производителей и экспертов рынка

В 2024 г. в набольшем объеме в натуральном выражении в России изготавливались лакокрасочные материалы всех видов (доля 76,3%).

Важно отметить, что из года в год структура экспорта строительной химии по видам существенно не меняется.

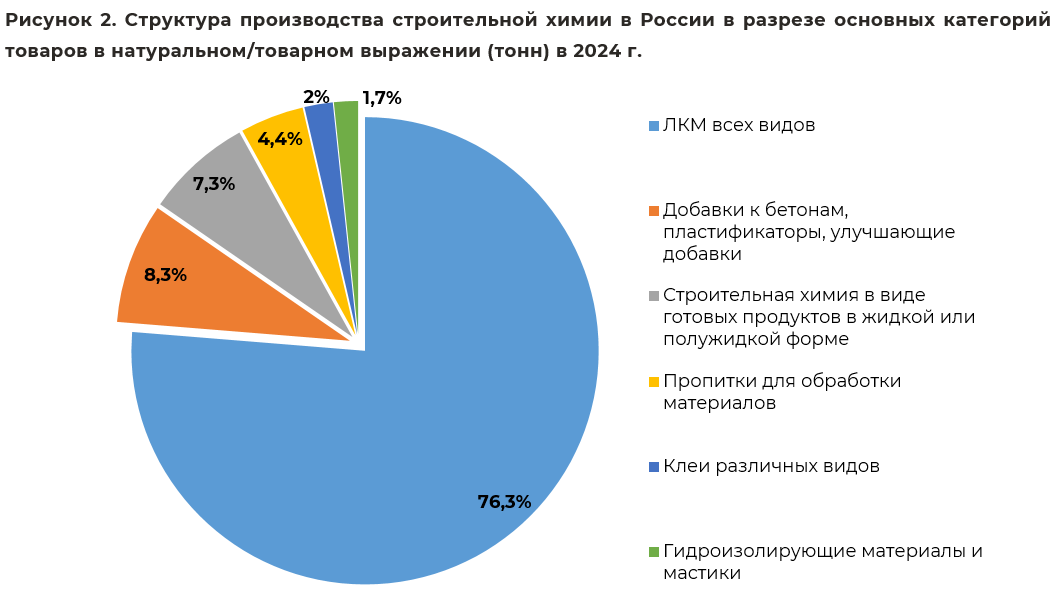

Ниже на рисунке приведен сравнительный анализ спроса на ЛКМ всех видов, строительную химию в виде готовых продуктов в жидкой или полужидкой форме, добавки к бетонам, пластификаторы, улучшающие добавки, гидроизолирующие материалы и мастики, пропитки для обработки материалов, клеи различных видов

Источник: расчеты Симар Информ на основе данных компаний-производителей

Объемы потребления строительной химии растут ежегодно небольшими темпами, рынок строительной химии напрямую зависит от объемов строительства в стране.

Существенный скачок в объемах потребления показала категория добавок в бетоны в 2023 г. Сезонное увеличение спроса на цемент в 2023 г. оказалось в несколько раз выше обычного. По потреблению цемента нередко оценивают активность строительства (доля сооружений из других материалов не так велика). Так, по итогам 2023 г. в России был установлен абсолютный рекорд ввода жилья — 110,44 млн м², что на 7,5% больше результата 2022 г., а ввод нежилой недвижимости в 2023 г. в годовом выражении увеличился на 6,5% (2,2 млн кв. м) и составил 35,7 млн м².

Самыми широко-применяемыми добавками считаются пластификаторы, которые чаще всего используются в самом популярном в России виде бетона – товарном бетоне. Так, например, в СЗФО и ЦФО порядка 65% всего объема добавок приходится на товарный бетон с повышенными требованиями к сохраняемости подвижности

Значительный рост объемов потребления показала и категория гидроизолирующих материалов и мастик. Кровельные мастики являются незаменимым материалом при проведении строительных и отделочных работ. Они используются не только для приклеивания и ремонта других кровельных материалов, но и в качестве самостоятельного покрытия (их еще называют наливными мастиками). Такая кровельная мастика в жидком виде наносится на основание, и при затвердевании образует сплошную гидроизоляционную пленку без швов и стыков (это свойство особенно полезно при устройстве плоских кровель). По данным экспертов рынка, в среднем ежегодный спрос на кровлю составляет около 1 млрд м². материалов, в то время как объём рынка составляет 400-500 млн м². В 2023 г. «оживились» застройщики, возобновив оптовые закупки и кровли, и гидроизолирующих материалов, и мастик, необходимых для их монтажа.

Объемы потребления готовой химии, клеев различных видов остаются достаточно стабильными, не показывая существенных скачков для роста.

Что касается рынка клеев и готовой химии, то в 2023 г. крупные иностранные холдинги (например Henkel, Huntsman) завершали сделки по продаже своего бизнеса в России. Российские производители адаптировались к работе на российском рынке в условиях на фоне закрытия внешних рынков. Негативным фактором для развития я рынков также послужила зависимость отрасли от импортных сырьевых компонентов и запчастей к оборудованию.

На рынке пропиток для материалов наблюдатся рост объемов потребления. Для категории пропиток для материалов характерно, что наибольшую долю занимают пропитки для древесины. В 2023 г. было построено 15,6 млн м² жилья из дерева – абсолютный рекорд за всю историю наблюдения (с 2009 г.). Доля деревянных домов в общей структуре ИЖС в 2024 г. составила 33%, тогда как в 2019-м она составляла всего 22%. В случае, если доля деревянного домостроения в ИЖС продолжит демонстрировать положительную динамику, к 2028 году она может достигнуть 47%, или 27 млн кв. м

Ниже на рисунке представлена динамика спроса на ЛКМ всех видов в России в натуральном выражении в 2020-2024 гг.

Источник: расчеты Симар Информ на основе данных компаний-производителей

Объем потребления ЛКМ всех видов в России существенно выше объемов потребления прочих видов строительной химии.

В последние годы рынок ЛКМ переживает много перемен. С одной стороны, пандемия COVID-19, спровоцировавшая всплеск интереса потребителей к домашнему ремонту и улучшениям жилищных условий. С другой — события 2022 г., которые привели к исчезновению с рынка части привычных поставщиков сырья и зарубежных производителей.

Среди ключевых тенденций развития рынка можно выделить рост спроса на декоративные ЛКМ среднего ценового сегмента. Так по оценкам участников рынка в последние годы многие потребители отказываются от экономичной продукции в пользу более дорогостоящей ввиду ее технологических преимуществ.

При этом последние растет спрос на материалы среднего сегмента, обусловленный положительной динамикой роста строительства нового жилого фонда, то есть люди стали активнее покупать недвижимость и вкладывать накопления в квадратные метры и ремонт. Пандемийный период заставил посмотреть россиян на свое жилище по-новому и многие захотели улучшить качество жизни, в том числе за счет повышения уровня качества используемых материалов. Ограничения, возникшие в 2022 г. также перенастроили приоритеты, люди стали больше вкладываться во что-то практичное, так, например, дорогой отпуск сменился более качественным и дорогим ремонтом дома

В следующие 2-3 года положительные тенденции продолжатся. В качестве фактора роста следует учитывать растущий тренд на самостоятельный ремонт и отделку как форму заботы о доме и проявления креативности. Рост индивидуального жилищного строительства (ИЖС) и загородного жилья также способствует увеличению спроса на широкий ассортимент декоративных и защитных материалов».

в следующие 2-3 года положительные тенденции роста спроса продолжатся. В качестве фактора роста следует учитывать растущий тренд на самостоятельный ремонт и отделку как форму заботы о доме и проявления креативности. Рост индивидуального жилищного строительства (ИЖС) и загородного жилья также способствует увеличению спроса на широкий ассортимент декоративных и защитных материалов.

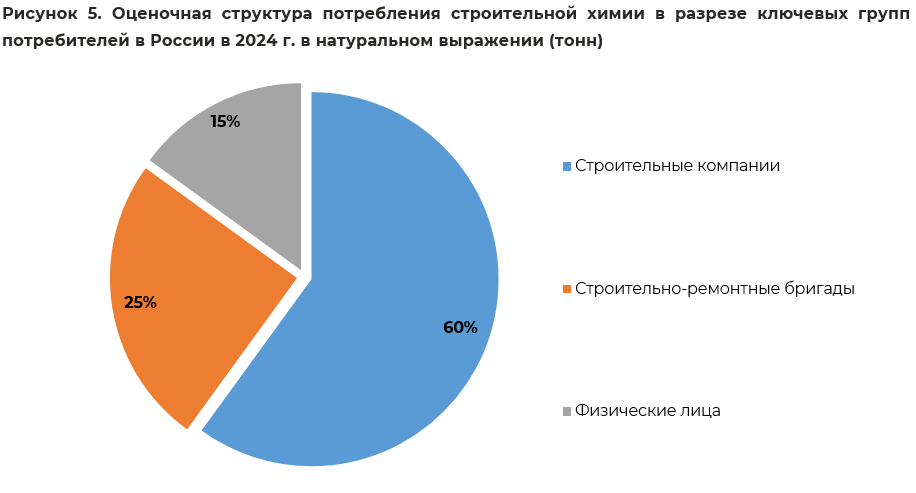

Ниже на рисунке представлена структура потребления строительной химии в разрезе ключевых групп потребителей.

Источник: расчеты Симар Информ на основе данных компаний-производителей

Ключевыми потребителями строительной химии в России в 2024 г. были строительные компании (доля 60% в общем объеме потребления).

Важно отметить, что от года к году структура потребления строительной химии в России существенно не изменяется.