В ходе исследования профильного рынка аналитиками были определены крупнейшие отрасли-потребители пшеничного глютена на российском рынке, также рассчитана структура производства глютена по федеральным округам, а также доля отечественной и импортной продукции на национальном рынке. Дополнительно анализировались ключевые текущие тенденции рынка пшеничного глютена в России. Для определения ключевых текущих тенденций рынка анализировалась динамика важнейших количественных и качественных параметров рынка, учитывались мнения экспертов и участников рынка, а также использовались мнения аналитиков, сформированные в процессе исследования рынка.

В результате систематизации полученной в ходе исследования информации были выделены следующие основные тенденции рынка:

- Рост внутреннего потребления пшеничного глютена

Одной из наиболее значимых тенденций российского рынка является существенный рост внутреннего потребления пшеничного глютена. Если в 2021 г. объем рынка составлял 31 165. тонн, то к 2024 г. данный показатель увеличился до 78 588 тонн. Несмотря на некоторое снижение в 2025 г., объем рынка остается более чем в два раза выше уровня начала рассматриваемого периода. Основным драйвером роста выступает расширение использования пшеничного глютена в хлебопекарной, кондитерской и мясоперерабатывающей промышленности.

- Снижение зависимости рынка от импортной продукции

Российский рынок характеризуется высокой степенью самообеспеченности. В последние годы доля импортной продукции последовательно сокращалась и по итогам 2025 г. составила 1,1% внутреннего рынка. Наличие собственных мощностей по глубокой переработке зерна позволяет российским производителям практически полностью удовлетворять потребности внутреннего рынка за счет отечественного производства.

- Развитие отрасли глубокой переработки зерна

Пшеничный глютен является одним из ключевых продуктов глубокой переработки пшеницы. В последние годы в России продолжается развитие отрасли глубокой переработки зерна, реализуются проекты по модернизации и расширению производственных мощностей, что способствует увеличению объемов производства продукции с высокой добавленной стоимостью. Развитие данного направления рассматривается как одно из приоритетных направлений развития агропромышленного комплекса страны.

- Рост спроса на высокобелковые ингредиенты

На российском рынке наблюдается постепенное увеличение спроса на ингредиенты с высоким содержанием растительного белка. Данная тенденция связана с развитием сегментов функционального питания, спортивного питания, растительных белковых продуктов и специализированных пищевых ингредиентов. Пшеничный глютен рассматривается потребителями как доступный источник растительного белка и функциональный ингредиент для различных отраслей пищевой промышленности.

- Высокая концентрация производства

Рынок пшеничного глютена в России характеризуется высокой концентрацией производственных мощностей. Основные объемы выпуска продукции обеспечиваются ограниченным числом крупных предприятий глубокой переработки зерна. Высокая капиталоемкость строительства новых производств и сложность технологических процессов способствуют сохранению высокой концентрации рынка и ограничивают появление большого количества новых участников.

- Усиление требований потребителей к качеству продукции

Потребители пшеничного глютена все больше внимания уделяют качественным характеристикам продукции. Среди наиболее значимых параметров - содержание белка, стабильность технологических свойств, показатели влажности, безопасность продукции и наличие необходимой разрешительной документации. В результате конкуренция между производителями все чаще смещается из ценовой плоскости в область качества и стабильности поставок.

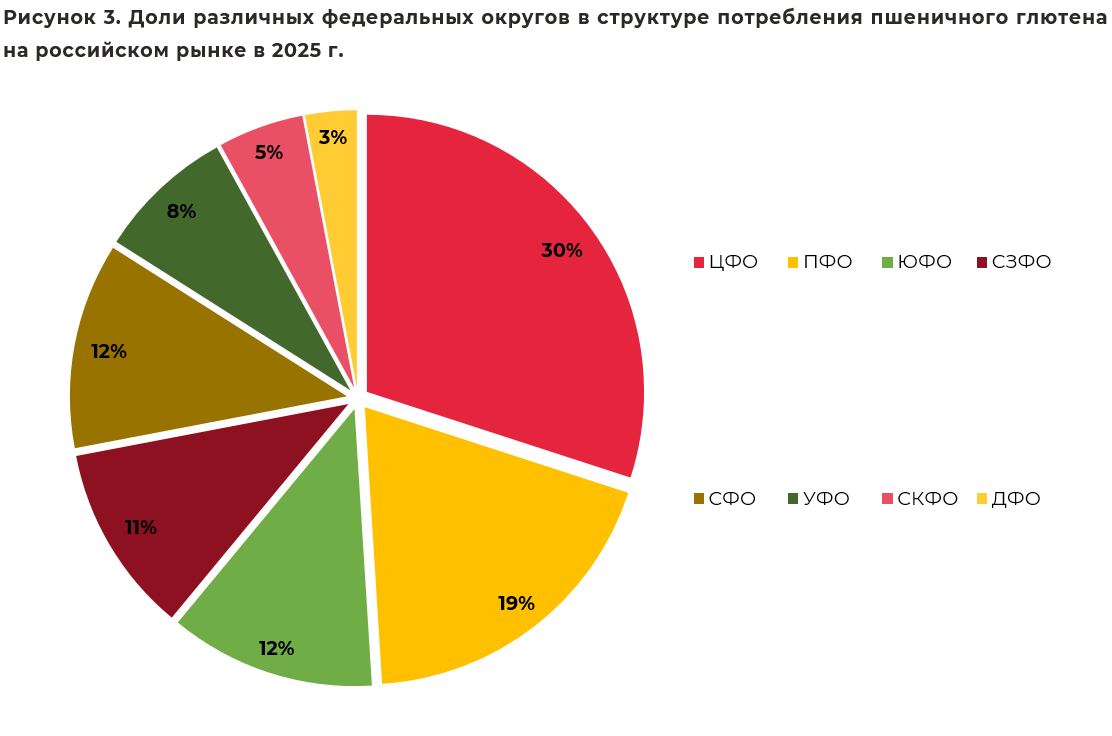

- Концентрация потребления в крупнейших промышленных и агропромышленных регионах страны

Основные объемы потребления пшеничного глютена сосредоточены в Центральном, Приволжском и Южном федеральных округах. Данные регионы характеризуются высокой концентрацией предприятий хлебопекарной, кондитерской и мясоперерабатывающей промышленности, развитым агропромышленным комплексом и значительной численностью населения, что обеспечивает формирование основной части спроса на продукцию.

Для определения крупнейших отраслей-потребителей были проведены легендированные интервью с представителями компаний-производителей пшеничного глютена в России, а также с иными экспертами и профессиональными участниками рынка. Анализировалась структура продаж пшеничного глютена у крупнейших производителей на рынке, анализировалась отраслевая структура внешнеторговых поставок пшеничного глютена на рынке.

По результатам проведенного исследования была сформирована структура рынка пшеничного глютена в разрезе ключевых отраслей-потребителей.

Источник: расчеты аналитиков Симар Информ на основании данных компаний-производителей

Крупнейшим потребителем пшеничного глютена на российском рынке является хлебопекарная промышленность, на которую приходится около 48% совокупного объёма потребления.

Второй по величине отраслью-потребителем является производство мучных кондитерских изделий и полуфабрикатов, формирующее около 18% рынка.

Значительный объём потребления приходится на мясоперерабатывающую промышленность (14%).

Источник: расчеты аналитиков Симар Информ на основании данных ФСГС, данных представителей и участников рынка

В 2025 г. доля отечественного пшеничного глютена на российском рынке составляла порядка 98,9% всего объема рынка, соответственно доля импортного пшеничного глютена на рынке составляет 1,1%.

Источник: расчеты аналитиков Симар Информ на основании данных ФСГС, данных представителей и участников рынка

В 2025 г. наибольшую долю в структуре потребления пшеничного глютена на российском рынке занимал ЦФО с долей 30%. Лидирующее положение округа обусловлено высокой концентрацией предприятий хлебопекарной, кондитерской и мясоперерабатывающей промышленности, а также значительной численностью населения.